Мобильный сегмент — в преддверии оживления?

1 ноября 2023 г.

Снижение квартальной динамики поставок смартфонов на мировом рынке, начавшись во II кв. 2022 г., продолжается беспрерывно до настоящего времени. Однако по итогам третьего квартала

Падение с замедлением

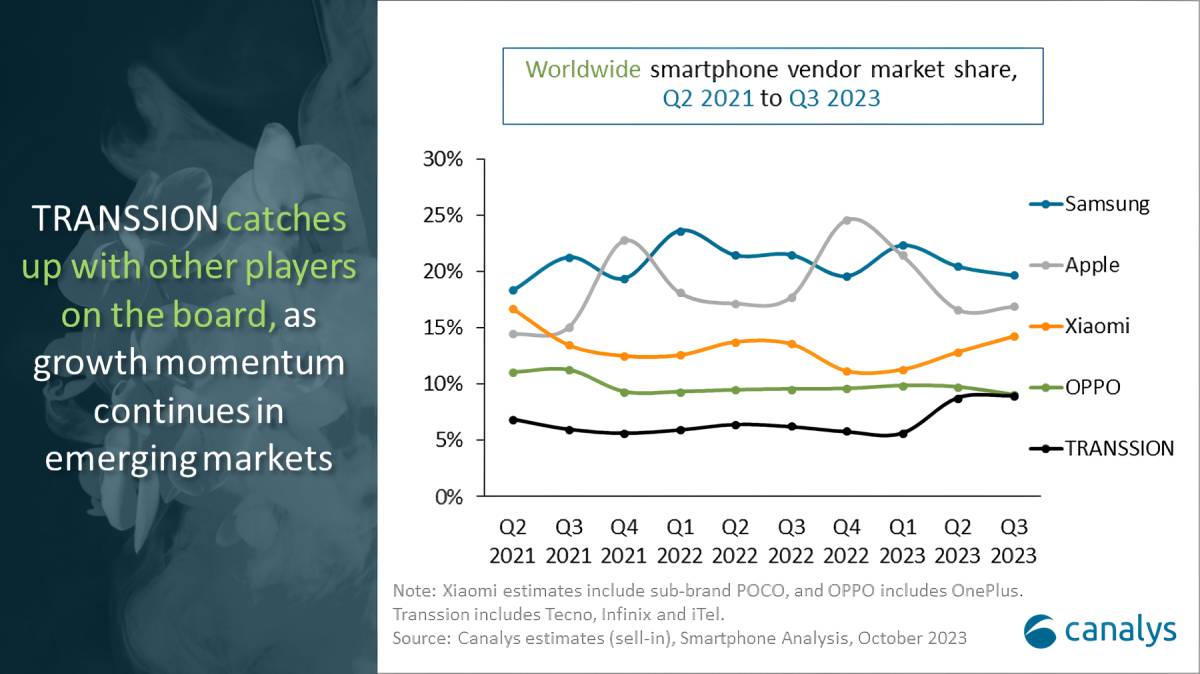

Начиная с IV кв. 2022 г., когда был достигнут минимальный (по меньшей мере за два предыдущих года) показатель снижения квартальных поставок смартфонов за год, эта величина неторопливо, но верно росла — достигнув в III кв. текущего года —1%. При этом, хотя первая тройка смартфонных брендов — Samsung, Apple, Xiaomi (вместе с суббрендом POCO) — продолжает оставаться неизменной уже много кварталов подряд, на

Кстати, как раз Xiaomi и Transsion Group единственные из первой мировой пятёрки показали прирост поставок год к году. Аналитики связывают это с оживлением потребительского спроса на главном для этих вендоров рынке — собственно, материковом китайском, — что удачно наложился на своевременное опустошение партнёрских складов в канале за предыдущие кварталы. В результате преуспевшие в планировании заполняемости канала компании имеют возможность размещать у ODM-сборщиков дополнительные заказы на новинки, что готовятся к выводу на рынок в канун высокого сезона ближе к концу года — по сути, уже начавшегося. И тем самым оказываются в более выигрышном положении сравнительно с опережающими их по доле поставок Samsung и Apple, которые вследствие по-прежнему сравнительно высокой затоваренности партнёрских складов прежними моделями вынуждены более сдержанно продвигать свои новые модели.

Впрочем, два лидера мирового смартфонного рынка пока продолжают доминировать в самом верхнем ценовом сегменте, причём южнокорейская компания — во многом благодаря активно развиваемой ею линейке складных гаджетов с гибкими OLED-экранами. Аналитики приводят такой пример крепости позиций, отвоёванных Samsung в этом подсегменте: одна из главных её соперниц по направлению складных смартфонов, OPPO, старается анонсировать соответствующие новинки — модели Find N3 и OnePlus Open — лишь на тех страновых рынках, где гаджеты серий Samsung Galaxy Z Flip и Fold 5 активно не продвигаются.

В целом Canalys рекомендует вендорам в преддверии крайне неопределённого 2024 года вести себя осмотрительно, не ввязываться в ценовые войны — и готовиться к долгому периоду операций на крайне насыщенном предложениями рынке со значительно удлинённым сроком службы однажды купленного гаджета и в условиях едва ли не нулевой приверженности потребителя выбранной марке (за исключением, пожалуй, истых поклонников Apple, — но их доля в среднем стабильно не превышает

Прикладные выводы

В России, по наиболее свежим из доступных в открытой печати данным GS Group, за первое полугодие

Доля iPhone в поставках в Россию продолжает снижаться — невзирая даже на доступность этих устройств с полной локализацией, обеспеченных гарантийной и технической поддержкой. Безусловные преимущества фирменных сервисов Apple в условиях введённых против РФ рестрикций откровенно теряют притягательность; более того — невозможно предсказать, какие приложения и функциональные возможности окажутся недоступными российским пользователям вслед за уже отключёнными. Высокая цена указанных гаджетов в сочетании с крайней волатильностью рублёвого курса также не способствуют росту доля iPhone среди ввозимых в страну смартфонов, — за первые полгода

В сложившихся условиях, отмечают эксперты, отечественные разработки — как сами смартфоны, так и операционные системы для них, — получают неплохую возможность для развития. Сравнительно невысокая доля бюджетных моделей в структуре поставок свидетельствует о готовности российского потребителя и корпоративного заказчика платить за реально востребованную функциональность, а локализация как можно более полного производственного цикла внутри РФ будет повышать защищённость готового аппаратно-программного решения от курсовых пертурбаций. Заодно и постепенное возвращение мирового рынка к росту, сопровождаемый в том числе более охотными инвестициями глобальных вендоров в НИОКР, будет способствовать расширению возможностей ODM-производиелей — что позволит и отечественным разработчикам предлагать каналу более привлекательные модели.

Источник: Максим Белоус, IT Channel News

Комментарии закрыты.